簡(jiǎn)體中文

簡(jiǎn)體中文

2024年海外流動(dòng)性逐步由緊轉(zhuǎn)松,國(guó)內(nèi)貨幣政策或進(jìn)一步放松,這對(duì)商品價(jià)格相對(duì)利多。不過(guò)海外高利率并不會(huì)很快回落,經(jīng)濟(jì)放緩趨勢(shì)不改,國(guó)內(nèi)經(jīng)濟(jì)或延續(xù)溫和復(fù)蘇的格局。經(jīng)濟(jì)實(shí)際表現(xiàn)或引發(fā)市場(chǎng)情緒反復(fù)調(diào)整。而基本面仍無(wú)突出矛盾,主要表現(xiàn)為國(guó)內(nèi)外消費(fèi)仍有增長(zhǎng),電動(dòng)汽車(chē)、光伏等新能源市場(chǎng)仍提供主要消費(fèi)增長(zhǎng),國(guó)內(nèi)建筑用鋁消費(fèi)也繼續(xù)修復(fù)。海外市場(chǎng)的消費(fèi)放緩則使得出口繼續(xù)下降。消費(fèi)增長(zhǎng)總體放緩。供給端海外有一定增量,來(lái)自少量新增及復(fù)產(chǎn),總體增量有限。國(guó)內(nèi)運(yùn)行產(chǎn)能基數(shù)繼續(xù)抬升,但云南枯水期供電缺口難補(bǔ)足的情況下,階段性減產(chǎn)仍難免,限制產(chǎn)量增速。全年供需雙增,供應(yīng)仍有一定過(guò)剩,不過(guò)相對(duì)2023年過(guò)剩有所收窄。全年價(jià)格重心或較2023稍有抬升。預(yù)計(jì)全年價(jià)格區(qū)間在18000-20000元/噸。2023年鋁價(jià)重心反復(fù)波動(dòng),全年基本在17500-19600元/噸區(qū)間內(nèi)波動(dòng)。期間供需基本面對(duì)價(jià)格的驅(qū)動(dòng)相對(duì)有限,雖然產(chǎn)量上升,但鋁水比例上升,鑄錠量下降,即便在進(jìn)口大幅攀升的情況下,鋁錠供應(yīng)量增加并無(wú)突出。期間消費(fèi)也較2022年明顯增長(zhǎng),這使得鋁錠顯性庫(kù)存下降,給予鋁價(jià)底部較強(qiáng)支撐。分時(shí)間段看,一季度鋁價(jià)波動(dòng)較強(qiáng),年初消費(fèi)季節(jié)性走弱,社會(huì)庫(kù)存大幅累庫(kù)疊加宏觀經(jīng)濟(jì)表現(xiàn)不佳,市場(chǎng)悲觀情緒爆發(fā),鋁價(jià)階段性大跌。期貨主力合約自18700元/噸水平跌至17700元/噸水平。之后則在貴州規(guī)模性減產(chǎn)刺激下反彈。而在春節(jié)前,市場(chǎng)對(duì)政策面的預(yù)期刺激多頭搶跑致使價(jià)格飆升,春節(jié)假期前最后一個(gè)交易日期貨主力合約一定漲至19500元/噸。不過(guò)春節(jié)過(guò)后,政策預(yù)期未兌現(xiàn),市場(chǎng)重回理性。消費(fèi)尚未恢復(fù)庫(kù)存繼續(xù)攀升壓力下價(jià)格震蕩走弱,主力合約跌回18000元/噸水平。之后消費(fèi)季節(jié)性回暖,疊加云南因電力供應(yīng)短缺被動(dòng)大規(guī)模減產(chǎn),庫(kù)存轉(zhuǎn)降,價(jià)格企穩(wěn)回升。期間外盤(pán)鋁價(jià)走勢(shì)趨同,LME三月期鋁價(jià)自2400美元/噸水平跌至2250美元/噸后快速反彈,最高至2680美元/噸。二季度前期,消費(fèi)迎來(lái)傳統(tǒng)旺季,疊加2月份減產(chǎn)效應(yīng)明顯,庫(kù)存加速去化,支撐價(jià)格反彈。不過(guò)期間美國(guó)銀行暴雷使得價(jià)格短暫回落,但之后重回漲勢(shì)。滬鋁主力合約最高攀升至19270元/噸,同期LME三月期鋁價(jià)漲至2450美元/噸水平。但之后價(jià)格再度下跌,國(guó)內(nèi)消費(fèi)轉(zhuǎn)弱,成本下降,疊加美國(guó)債務(wù)危機(jī)的宏觀利空打擊鋁價(jià)走弱,滬鋁主力合約跌至年內(nèi)最低17455元/噸。之后國(guó)內(nèi)政策預(yù)期抬頭,另外雖然消費(fèi)走弱但顯性庫(kù)存持續(xù)去化,支撐滬鋁反彈,滬鋁主力合約一度攀升至18700元/噸。但反彈并未能持續(xù),因政策預(yù)期持續(xù)未兌現(xiàn),滬鋁主力合約回落至17800元/噸以下。期間外盤(pán)鋁價(jià)則持續(xù)震蕩走弱。美聯(lián)儲(chǔ)開(kāi)啟加息周期對(duì)外盤(pán)鋁價(jià)的負(fù)面影響大,而海外經(jīng)濟(jì)前期預(yù)期向弱也對(duì)外盤(pán)鋁價(jià)造成明顯負(fù)面影響。LME三月期鋁價(jià)跌至2130美元/噸水平。進(jìn)入三季度,國(guó)內(nèi)鋁價(jià)開(kāi)啟震蕩上行走勢(shì),這主要得益于政策利多消息頻傳,預(yù)期再度升溫。期間雖然受云南超預(yù)期復(fù)產(chǎn)干擾價(jià)格出現(xiàn)短暫回調(diào),但很快回到上行通道。地產(chǎn)等刺激政策陸續(xù)釋放,認(rèn)房不認(rèn)貸、下調(diào)房貸利率等政策刺激市場(chǎng)信心,推升鋁價(jià)。滬鋁攀升至年內(nèi)新高,主力合約最高至19670元/噸。期間外盤(pán)鋁價(jià)表現(xiàn)欠佳,主要受美聯(lián)儲(chǔ)為控通脹,加息不斷加碼,美元指數(shù)不斷走強(qiáng),使得同期外盤(pán)鋁價(jià)反復(fù)震蕩。季末,LME三月期鋁價(jià)在國(guó)內(nèi)持續(xù)走強(qiáng)的拉動(dòng)下也攀升至階段性高位,最高2376美元/噸。四季度國(guó)內(nèi)外鋁價(jià)震蕩走弱,國(guó)內(nèi)供給端因云南復(fù)產(chǎn)疊加進(jìn)口大幅攀升而明顯增加,相反消費(fèi)則逐步走弱,同時(shí)宏觀面情緒轉(zhuǎn)弱,因經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)不及預(yù)期。滬鋁主力合約震蕩下跌至18240元/噸。同期海外鋁價(jià)則受美元持續(xù)高位運(yùn)行壓力,另外海外經(jīng)濟(jì)下行的預(yù)期則加劇了空頭氛圍,LME三月期鋁價(jià)跌至年內(nèi)最低2109美元/噸。進(jìn)入12月,價(jià)格則明顯反轉(zhuǎn)。國(guó)內(nèi)云南再度大規(guī)模減產(chǎn),而美聯(lián)儲(chǔ)加息結(jié)束且明顯降息預(yù)期上升,使得美元指數(shù)下行,也刺激外盤(pán)鋁價(jià)反彈。年末幾內(nèi)亞油庫(kù)爆炸事件則引發(fā)礦端供應(yīng)擾動(dòng)擔(dān)憂,刺激內(nèi)外盤(pán)鋁價(jià)大幅沖高。滬鋁主力合約沖上19400元/噸,LME三月期鋁價(jià)則攀升至2330美元/噸以上。

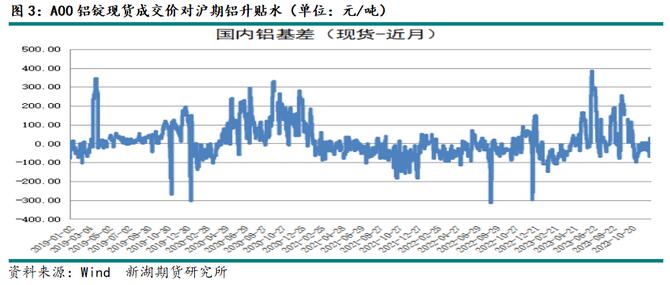

(二)全年基差反復(fù)波動(dòng)2023年國(guó)內(nèi)原鋁現(xiàn)貨市場(chǎng)表現(xiàn)有起伏,供需雙增,不過(guò)由于鑄錠量下降,鋁錠現(xiàn)貨供應(yīng)出現(xiàn)階段性收緊的情況。前三季度,市場(chǎng)表現(xiàn)總體尚可,雖然消費(fèi)并未表現(xiàn)出超預(yù)期的改善,但下游多數(shù)市場(chǎng)仍按需采購(gòu),并在價(jià)格跌至相對(duì)低位時(shí)階段性補(bǔ)庫(kù)。期間貿(mào)易商不乏積極表現(xiàn),市場(chǎng)多數(shù)時(shí)間活躍度尚可。期間華東、華南市場(chǎng)出現(xiàn)一定分化情況,主要在西南地區(qū)減產(chǎn)期間,華南市場(chǎng)供應(yīng)下降,造成階段性供應(yīng)偏緊的情況。不過(guò)雖然顯性庫(kù)存持續(xù)下降,但在進(jìn)口補(bǔ)充的情況下,現(xiàn)貨供應(yīng)基本未出現(xiàn)明顯短缺的情況。四季度市場(chǎng)則普遍表現(xiàn)偏弱,雖然云南再度減產(chǎn),但消費(fèi)明顯走弱,下游接貨力度下降,市場(chǎng)活躍度也明顯下降。年內(nèi)基差階段性走強(qiáng),主要在二三季度顯性庫(kù)存超預(yù)期去化,現(xiàn)貨供應(yīng)收緊,基差走強(qiáng),現(xiàn)貨升水一度攀升至300元/噸以上,不過(guò)這種情況并未持續(xù)。其他時(shí)間現(xiàn)貨則多數(shù)時(shí)間處于平水會(huì)貼水狀態(tài),最低貼水幅度在貼水100元/噸上下。年末現(xiàn)貨貼水則進(jìn)入常態(tài)化。

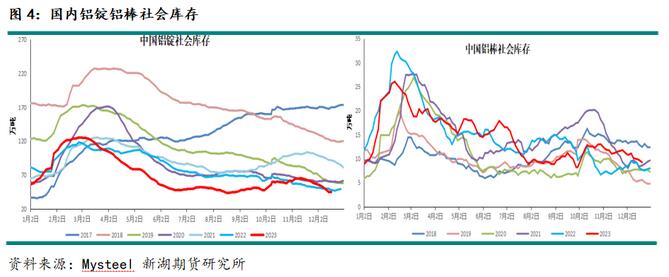

(三)鑄錠量下降,年內(nèi)鋁錠庫(kù)存總體去化國(guó)內(nèi)鋁棒、鋁桿等半成品產(chǎn)能持續(xù)擴(kuò)張,依托電解鋁廠配套加工廠增多,對(duì)鋁水消化能力進(jìn)一步上升,這使得電解鋁廠鑄錠量進(jìn)一步下降,在電解鋁產(chǎn)量回升的情況下,鋁錠產(chǎn)量實(shí)際無(wú)明顯增加。這使得2023年鋁錠顯性庫(kù)存全年處于低位,且大部分時(shí)間處于去庫(kù)狀態(tài),僅在春節(jié)前后以及四季度階段性累庫(kù)。值得一提的是雖然國(guó)內(nèi)鋁錠產(chǎn)量未有明顯增加,但由于進(jìn)口大增,市場(chǎng)供應(yīng)實(shí)際持續(xù)增長(zhǎng),這是鋁錠社會(huì)庫(kù)存未能降至2016年極低水平的原因。春節(jié)前后,電解鋁鑄錠量階段性增加,消費(fèi)進(jìn)入年內(nèi)最低狀態(tài),鋁錠累庫(kù)。社會(huì)庫(kù)存最高攀升至125萬(wàn)噸。之后開(kāi)啟長(zhǎng)期去庫(kù)狀態(tài)。到三季度末庫(kù)存降至45萬(wàn)噸水平。國(guó)慶長(zhǎng)假后庫(kù)存震蕩回升,這其中進(jìn)口量在前期高位基礎(chǔ)上飆升,單月進(jìn)口量超20萬(wàn)噸,助推鋁錠累庫(kù)。社會(huì)庫(kù)存一度攀升至65萬(wàn)噸。不過(guò)隨著云南超100萬(wàn)噸的減產(chǎn)落地并完成,國(guó)內(nèi)產(chǎn)量顯著下降,疊加年末部分終端市場(chǎng)趕工帶來(lái)翹尾消費(fèi),鋁錠庫(kù)存重心轉(zhuǎn)降,年末總庫(kù)存下降至40萬(wàn)噸水平,較年初去庫(kù)10萬(wàn)噸左右。全年鋁棒庫(kù)存基九游官網(wǎng)app本呈類(lèi)似情況。雖然春節(jié)前后多數(shù)鋁棒廠因下游鋁型材廠采購(gòu)訂單下降而被動(dòng)減產(chǎn),但由于部分鋁棒廠與電解鋁廠有消納協(xié)議,假期期間并不會(huì)全面減停產(chǎn),期間鋁棒庫(kù)存也有一定增加。年內(nèi)鋁棒社會(huì)庫(kù)存最高至26萬(wàn)噸,二、三季度總體處于去化階段,但由于產(chǎn)量大幅增長(zhǎng),鋁棒庫(kù)存總體偏高,年末在10萬(wàn)噸上下水平,基本與年初相當(dāng)。

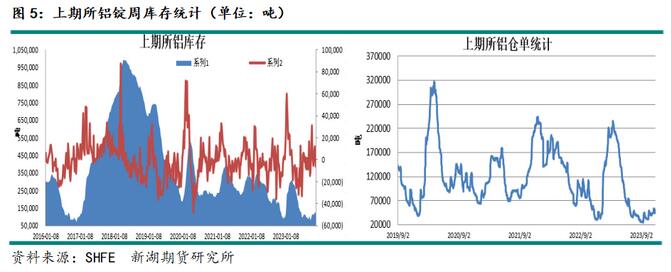

上期所鋁庫(kù)存變化與社會(huì)庫(kù)存基本一致。一季度壘庫(kù),春節(jié)前后庫(kù)存明顯攀升,最高至31萬(wàn)噸,一季度末開(kāi)始進(jìn)入去庫(kù)階段,總庫(kù)存逐步下降至10萬(wàn)噸以下。三季度庫(kù)存有所反復(fù),但總體仍趨降,最低降至8萬(wàn)噸以下。四季度庫(kù)存則有所回升至12.6萬(wàn)噸。年末則再度去庫(kù),總庫(kù)存年末降至10萬(wàn)噸水平,較年初下降約2萬(wàn)噸。期間期貨倉(cāng)單則變化較大,春節(jié)前后累庫(kù)階段,倉(cāng)單最高攀升至22萬(wàn)噸高位,之后持續(xù)下降,三季度最低降至3萬(wàn)噸以下,年末倉(cāng)單維持在4萬(wàn)噸以下水平。

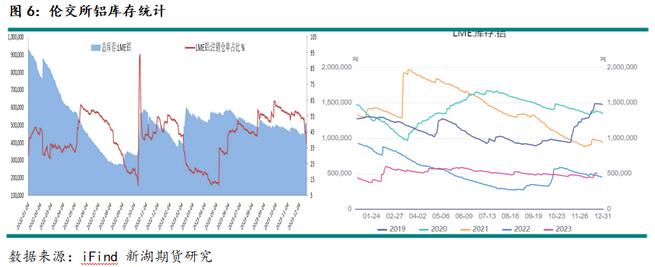

2023年海外鋁庫(kù)存有所波動(dòng),但總體較2022年變化較小。俄烏沖突引發(fā)的美歐對(duì)俄羅斯的制裁對(duì)海外鋁流通的影響放緩,海外鋁流通結(jié)構(gòu)重置。雖然海外買(mǎi)家頻頻施壓LME,LME未把俄羅斯產(chǎn)的鋁排除在期系統(tǒng)之外。而俄羅斯的鋁基本無(wú)法在美歐市場(chǎng)流轉(zhuǎn),主要向LME亞洲倉(cāng)庫(kù)流入。全年海外市場(chǎng)消費(fèi)微弱增長(zhǎng),產(chǎn)量也小幅增長(zhǎng)。IAI數(shù)據(jù)顯示2023年1-11約全球原鋁產(chǎn)量在6451.6萬(wàn)噸,同比增2.21%。在產(chǎn)銷(xiāo)量變化均不大的情況下,全年海外庫(kù)存總體變化不大。年初LME鋁總庫(kù)存在45萬(wàn)噸水平,年中階段性攀升至60萬(wàn)噸以上,但之后下降,年末回落至51萬(wàn)噸以下,總體有所累庫(kù)。

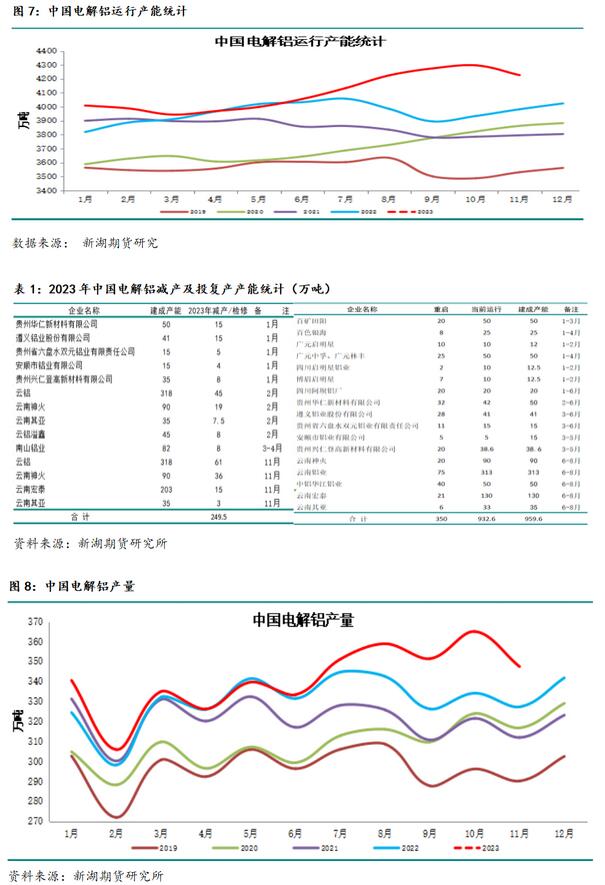

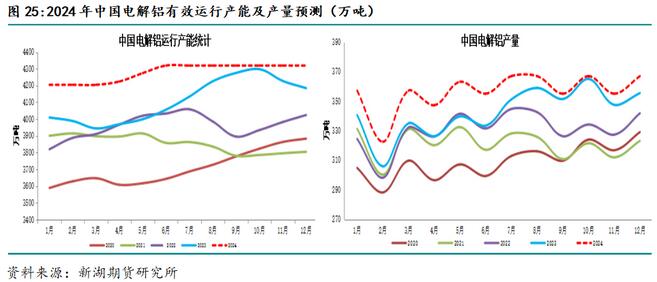

二、限電限產(chǎn)常態(tài)化,限制電解鋁產(chǎn)量增速與2022年極端天氣頻發(fā)嚴(yán)重影響電解鋁生產(chǎn)相比,2023年氣候因素導(dǎo)致的減停產(chǎn)頻率不高,但仍有發(fā)生,主要發(fā)生在一季度及四季度西南枯水期。年初貴州首先發(fā)生短期超預(yù)期降溫導(dǎo)致居民用電飆升,電解鋁廠被迫降荷運(yùn)行,之后2月份云南枯水期供電告急,當(dāng)?shù)仉娊怃X廠陸續(xù)大規(guī)模減產(chǎn),期間山東個(gè)別冶煉廠因產(chǎn)能置換也有少量減產(chǎn)。因此一季度電解鋁運(yùn)行產(chǎn)能重新降至4000萬(wàn)噸以下。二季度則進(jìn)入復(fù)產(chǎn)周期,運(yùn)行產(chǎn)能逐步回升,并在二季度末再度攀升至4000萬(wàn)噸以上。除貴州、云南復(fù)產(chǎn)外,廣西、貴州、四川地區(qū)的產(chǎn)能恢復(fù)使得云南產(chǎn)能逐步抬升,到10月底運(yùn)行產(chǎn)能攀升至近4300萬(wàn)噸水平。進(jìn)入11月,云南進(jìn)入平水期,由于年內(nèi)西南氣溫明顯高于常年平均水平,水庫(kù)蒸發(fā)量大,水位下降,使得枯水期有明顯用電缺口預(yù)期,當(dāng)?shù)仉娏Σ块T(mén)提前采取電力負(fù)荷管控措施,電解鋁廠再度被動(dòng)減產(chǎn),減產(chǎn)規(guī)模達(dá)到115萬(wàn)噸產(chǎn)能。這使得運(yùn)行產(chǎn)能再度下降,并降至4200萬(wàn)噸以下。雖然內(nèi)蒙古新建20萬(wàn)噸產(chǎn)能也在11月通電運(yùn)行,到年底運(yùn)行產(chǎn)能仍未能突破4200萬(wàn)噸。總體看,年內(nèi)限電等因素對(duì)電解鋁產(chǎn)能運(yùn)行造成的影響較2022年小,但對(duì)產(chǎn)量實(shí)際影響仍不小,減產(chǎn)明顯抑制產(chǎn)量增速。年內(nèi)電解鋁日均產(chǎn)量最高11.77萬(wàn)噸,年底日均產(chǎn)量降至11.6萬(wàn)噸水平。11月產(chǎn)量下降至347萬(wàn)噸上下,不過(guò)與去年同期相比仍增長(zhǎng)超6%。1-11月累計(jì)產(chǎn)量在3754萬(wàn)噸水平,累計(jì)增3.5%。

2023年相比,鋁進(jìn)口再度大幅攀升,內(nèi)外比值重新走強(qiáng),進(jìn)口窗口多數(shù)時(shí)間處于打開(kāi)狀態(tài),促進(jìn)進(jìn)口量增加。另外美歐對(duì)俄羅斯制裁,俄羅斯產(chǎn)的鋁向美歐出口通道被關(guān)閉,改向中國(guó)銷(xiāo)售,這也是年內(nèi)鋁進(jìn)口大幅增加的主要因素。海關(guān)數(shù)據(jù)顯示2023年11月未鍛軋鋁及鋁材進(jìn)口量為343,109噸,同比增加34.2%;1-11月累計(jì)未鍛軋鋁及鋁材進(jìn)口量為2,736,395噸,同比增加28.3%。當(dāng)月原鋁進(jìn)口19.4萬(wàn)噸,同比增75.28%,1-11月累計(jì)進(jìn)口原鋁136.66萬(wàn)噸,累計(jì)同比增153.29%。

三、消費(fèi)整體明顯回升2023年國(guó)內(nèi)外原鋁市場(chǎng)消費(fèi)均有所增長(zhǎng),其中國(guó)內(nèi)增長(zhǎng)更為明顯。這一方面有傳統(tǒng)消費(fèi)修復(fù)的因素,地產(chǎn)市場(chǎng)商品房新開(kāi)工、施工及銷(xiāo)售雖仍大幅下降,但竣工修復(fù)得良好,帶動(dòng)地產(chǎn)后周期消費(fèi)。另一方面,光伏、新能源汽車(chē)消費(fèi)占比在2022年大幅回升的基礎(chǔ)上繼續(xù)超高速增長(zhǎng),其對(duì)總體消費(fèi)端供需也大幅提升,使得消費(fèi)強(qiáng)勁反彈。(一)鋁出庫(kù)量表現(xiàn)起伏從出庫(kù)情況看,鋁錠、鋁棒出庫(kù)均表現(xiàn)與往年類(lèi)似,季節(jié)性有起伏,鋁錠出庫(kù)量總體較往年偏低,這與年內(nèi)廠對(duì)廠發(fā)貨量增加有一定關(guān)系。各主要消費(fèi)地出庫(kù)情況呈現(xiàn)明顯季節(jié)性走勢(shì),即春節(jié)前后下降并降至年內(nèi)最低水平,節(jié)后下游復(fù)工,消費(fèi)回升,出庫(kù)情況明顯回升至年內(nèi)高位,周度鋁錠出庫(kù)量最高至18萬(wàn)噸水平。二季度后期逐步進(jìn)入傳統(tǒng)消費(fèi)淡季,鋁錠周度出庫(kù)量下降至11萬(wàn)噸水平,四季度表現(xiàn)有所回升。同期鋁棒出庫(kù)量表現(xiàn)類(lèi)似,不過(guò)波動(dòng)更大,這與鋁棒加工費(fèi)的調(diào)整有明顯關(guān)系。全年鋁棒周出庫(kù)量在5萬(wàn)噸上下。

2023年下游鋁加工企業(yè)開(kāi)工表現(xiàn)整體好于2022年,在產(chǎn)能繼續(xù)增長(zhǎng)的情況下開(kāi)工率多有回升,其中建筑型材、工業(yè)鋁型材改善情況突出。一方面房地產(chǎn)市場(chǎng)在2022年嚴(yán)重下降后低基數(shù)情況下有所復(fù)蘇,鋁型材消費(fèi)得到一定程度修復(fù)。不過(guò)全年開(kāi)工情況僅好于2022年,與前幾年相比都要遜色,這主要因產(chǎn)能持續(xù)擴(kuò)展,產(chǎn)業(yè)競(jìng)爭(zhēng)愈發(fā)激烈。而得益于光伏產(chǎn)業(yè)繼續(xù)超高速增長(zhǎng),且在總體消費(fèi)中的比重進(jìn)一步提升,帶動(dòng)工業(yè)鋁型材消費(fèi)改善,相關(guān)企業(yè)開(kāi)工率提升更為突出。不過(guò)隨著光伏組件產(chǎn)能逐步進(jìn)入過(guò)剩階段,出口下降,四季度開(kāi)工有一定程度回落。年內(nèi)鋁板帶行業(yè)開(kāi)工情況不及2022年,這同樣與產(chǎn)能繼續(xù)擴(kuò)張有一定關(guān)系,實(shí)際產(chǎn)量仍有明顯增加。鋁線纜企業(yè)開(kāi)工情況一直表現(xiàn)強(qiáng)勁,年內(nèi)特高壓項(xiàng)目的推進(jìn)刺激鋼芯鋁絞線消費(fèi),這使得鋁線纜企業(yè)全年開(kāi)工均大幅高于去年,年末在趕工需求帶動(dòng)下,開(kāi)工仍維持在高位。

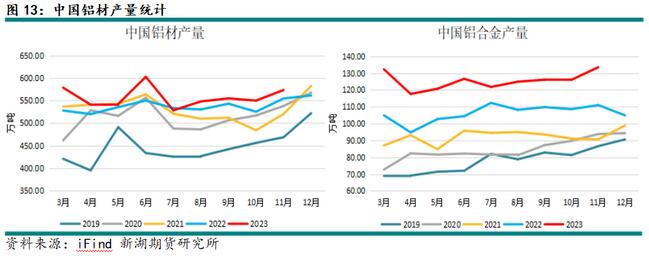

鋁加企業(yè)開(kāi)功率總體改善,在產(chǎn)量上也有明顯體現(xiàn)。統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,11月國(guó)內(nèi)鋁材產(chǎn)量573.7萬(wàn)噸,同比增長(zhǎng)7.6%,1-11月累計(jì)產(chǎn)量5732.1萬(wàn)噸,同比增5.2%。與鋁材產(chǎn)量相比鋁合金產(chǎn)量增長(zhǎng)更加強(qiáng)勁。統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示11月國(guó)內(nèi)鋁合金產(chǎn)量133.5萬(wàn)噸,同比增6.3%,1-11月累計(jì)產(chǎn)量1322.1萬(wàn)噸,同比增15.9%。

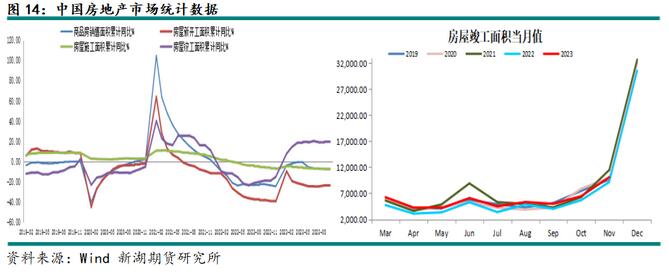

(二)房地產(chǎn)市場(chǎng)消費(fèi)弱勢(shì)企穩(wěn)建筑用鋁為國(guó)內(nèi)鋁第一大終端消費(fèi)板塊,占比有所下降,但仍接近占1/4左右。在2022年全面崩塌后,2023年房地產(chǎn)各項(xiàng)指標(biāo)仍維持弱勢(shì),包括房地產(chǎn)開(kāi)發(fā)投資、商品房銷(xiāo)售、房屋新開(kāi)工、房屋施工等仍處于較大負(fù)增長(zhǎng)態(tài)勢(shì)。不過(guò)竣工則明顯企穩(wěn),并大幅回升。在認(rèn)房不認(rèn)貸、下調(diào)購(gòu)房貸款利率等一系列刺激政策促進(jìn)下,竣工改善,也使得建筑鋁型材消費(fèi)得以修復(fù)性回升。統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示2023年1-11月,全國(guó)房地產(chǎn)開(kāi)發(fā)投資104045億元,同比下降9.4%,降幅擴(kuò)大0.1個(gè)百分點(diǎn)。1-11月,房地產(chǎn)開(kāi)發(fā)企業(yè)房屋施工面積831345萬(wàn)平方米,同比下降7.2%,降幅縮小0.1個(gè)百分點(diǎn)。1-11月,房屋新開(kāi)工面積87456萬(wàn)平方米,下降21.2%,降幅縮小2個(gè)百分點(diǎn)。1-11月房屋竣工面積65237萬(wàn)平方米,增長(zhǎng)17.9%。,增幅較1-10月下降1.1個(gè)百分點(diǎn)。1-11月,商品房銷(xiāo)售面積100509萬(wàn)平方米,同比下降8.0%,降幅較1-10月擴(kuò)大0.2個(gè)百分點(diǎn)。

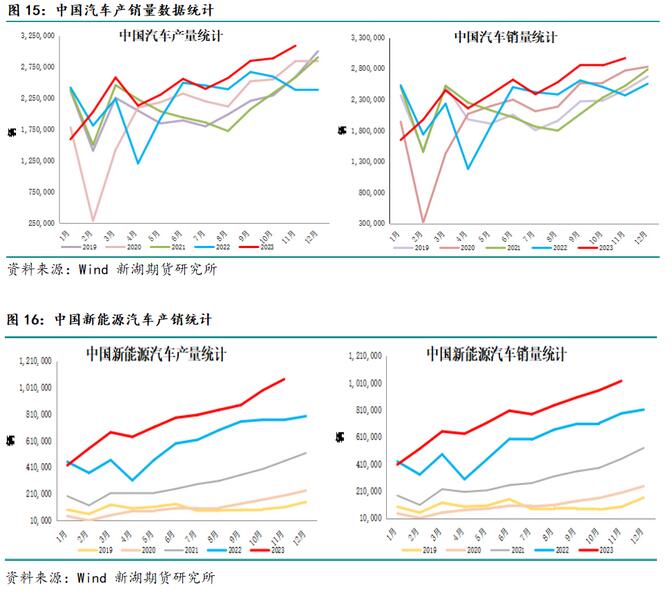

(三)汽車(chē)及新能源市場(chǎng)火爆繼續(xù)帶著總體消費(fèi)與地產(chǎn)市場(chǎng)形成鮮明對(duì)比的是2023年國(guó)內(nèi)汽車(chē)市場(chǎng)表現(xiàn)依舊強(qiáng)勁,傳統(tǒng)燃油車(chē)市場(chǎng)反彈,同時(shí)新能源汽車(chē)超高速增長(zhǎng)的態(tài)勢(shì)延續(xù)。即便在“七上八下”的傳統(tǒng)淡季,產(chǎn)銷(xiāo)量也未有明顯季節(jié)性下降,且年末翹尾行情再現(xiàn)。這一方面得益于國(guó)內(nèi)政策面延續(xù),另一方面出口的強(qiáng)勁表現(xiàn)也帶動(dòng)產(chǎn)量的高增長(zhǎng)。中汽協(xié)數(shù)據(jù)顯示,2023年11月我國(guó)汽車(chē)產(chǎn)銷(xiāo)分別達(dá)到309.3萬(wàn)輛和297萬(wàn)輛,環(huán)比分別增長(zhǎng)7%和4.1%,同比分別增長(zhǎng)29.4%和27.4%。1-11月,汽車(chē)產(chǎn)銷(xiāo)累計(jì)完成2711.1萬(wàn)輛和2693.8萬(wàn)輛,同比分別增長(zhǎng)10%和10.8%,增速較1-10月分別提升2和1.7個(gè)百分點(diǎn)。11月新能源汽車(chē)產(chǎn)銷(xiāo)分別完成107.4萬(wàn)輛和102.6萬(wàn)輛,同比分別增長(zhǎng)39.2%和30%,市場(chǎng)占有率達(dá)到34.5%,1-11月,新能源汽車(chē)產(chǎn)銷(xiāo)分別完成842.6萬(wàn)輛和830.4萬(wàn)輛,同比分別增長(zhǎng)34.5%和36.7%,市場(chǎng)占有率達(dá)到30.8%。

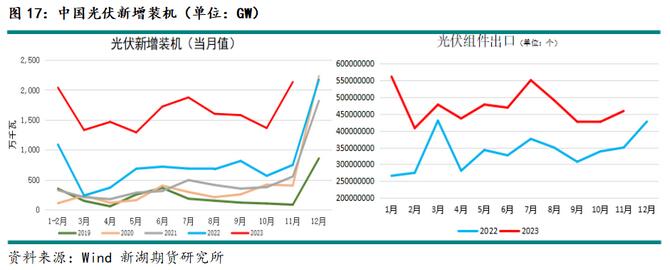

國(guó)內(nèi)光伏產(chǎn)業(yè)增長(zhǎng)進(jìn)一步提速,且增速大幅超出預(yù)期。光伏電池主要原材料多晶硅價(jià)格的大幅下跌,產(chǎn)業(yè)鏈利潤(rùn)得到再分配,組件及電站企業(yè)利潤(rùn)改善,促進(jìn)新增裝機(jī)的超高速增長(zhǎng)。統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示2023年11月太陽(yáng)能新增裝機(jī)21.32GW,同比增185%。1-11月累計(jì)新增裝機(jī)163.88GW,累計(jì)同比增149.4%。與此同時(shí),海外光伏產(chǎn)業(yè)同樣高速運(yùn)行,對(duì)國(guó)內(nèi)的光伏組件消費(fèi)大幅增長(zhǎng)。海關(guān)數(shù)據(jù)顯示11月光伏組件出庫(kù)量同比增31.35%,1-11月累計(jì)出口同比增42.37%。

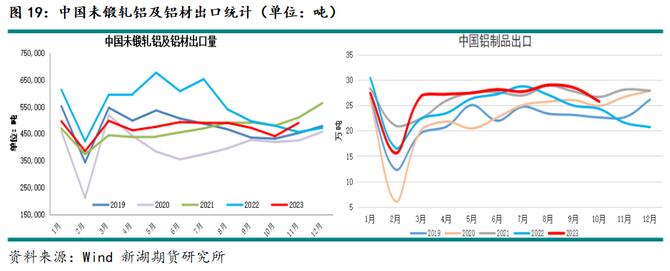

(四)出口大幅回落,但基礎(chǔ)仍較好以原鋁計(jì)算,年內(nèi)鋁出口持續(xù)處于虧損狀態(tài),因鋁價(jià)長(zhǎng)期處于內(nèi)強(qiáng)外弱的狀態(tài)。出口利潤(rùn)走弱對(duì)鋁半成品出口也有一定影響,全年鋁半成品出庫(kù)量降幅明顯。鋁產(chǎn)成品出口表現(xiàn)則相對(duì)較好。

在2022年高基數(shù)的情況下,2023年鋁半成品出庫(kù)量大幅回落,不過(guò)與其他年份相比,總體出口情況表現(xiàn)尚可。美歐經(jīng)濟(jì)雖然受高利率影響較大,但經(jīng)濟(jì)尚未陷入衰退,尤其是美國(guó)經(jīng)濟(jì)表現(xiàn)得韌性十足。年內(nèi)美國(guó)制造業(yè)也有明顯企穩(wěn)跡象。另外俄烏沖突引發(fā)美歐對(duì)俄羅斯的制裁帶來(lái)的供應(yīng)鏈錯(cuò)配的情況也得到重置,因此海外維持對(duì)中國(guó)鋁半成品及產(chǎn)成品需求彈性。海關(guān)數(shù)據(jù)顯九游官網(wǎng)app示2023年11月未鍛軋鋁及鋁材出口48.96萬(wàn)噸,同比增7.46%;1-11月累計(jì)出口518.52萬(wàn)噸,同比減少15.3%。當(dāng)鋁制品出口表現(xiàn)仍有增長(zhǎng)。海關(guān)數(shù)據(jù)顯示10月鋁制品出口量下降至25.76萬(wàn)噸,同比仍增5.96%,環(huán)比則下降近3萬(wàn)噸。1-10月累計(jì)出口鋁制品263.5萬(wàn)噸,累計(jì)同比增4.79%。隨著海外尤其是歐洲經(jīng)濟(jì)進(jìn)一步放緩,海外消費(fèi)放緩態(tài)勢(shì)難改,出口或繼續(xù)回落。

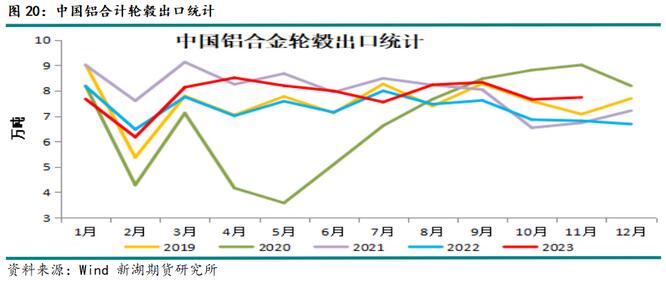

鋁材出口下降因2022年高基數(shù),而鋁合金輪轂出口則在2022年低基數(shù)的基礎(chǔ)上明顯回升。海關(guān)數(shù)據(jù)顯示2023年11月鋁合金輪轂出庫(kù)量為7.73萬(wàn)噸,同比增13.54%。1-11月鋁合金輪轂累計(jì)出口量為86.14萬(wàn)噸,累計(jì)同比增6.52%。鋁合金輪轂出口的回升與海外新能源汽車(chē)產(chǎn)銷(xiāo)量增長(zhǎng)提速有直接關(guān)系。

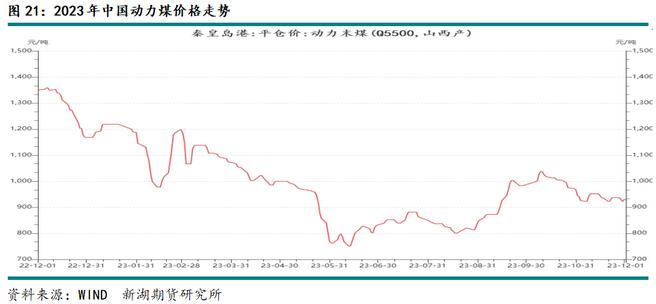

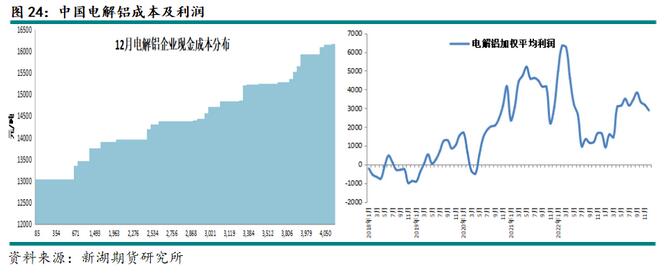

四、成本重心下移,冶煉維持高利潤(rùn)(一)動(dòng)力煤價(jià)格下跌,電力成本下降電解鋁生產(chǎn)成本主要由電力成本及氧化鋁、預(yù)焙陽(yáng)極、氟化鋁等生產(chǎn)材料成本組成。目前國(guó)內(nèi)電解鋁成本構(gòu)成中,電力及氧化鋁成本合計(jì)約占近七成以上。經(jīng)歷前兩年的極端天氣對(duì)能源供應(yīng)的考驗(yàn)后,2023年國(guó)內(nèi)能源保供能力得到提升,煤炭供應(yīng)調(diào)節(jié)能力加強(qiáng),避免了煤炭?jī)r(jià)格再度劇烈波動(dòng)的風(fēng)險(xiǎn)。全年煤炭?jī)r(jià)格穩(wěn)中有降,總體在合理區(qū)間波動(dòng)。動(dòng)力煤價(jià)格重心下移使得電解鋁企業(yè)電力成本有所下降,其中自備電冶煉廠受益更加明顯。而西南地區(qū)電力成本季節(jié)性波動(dòng)仍較大。

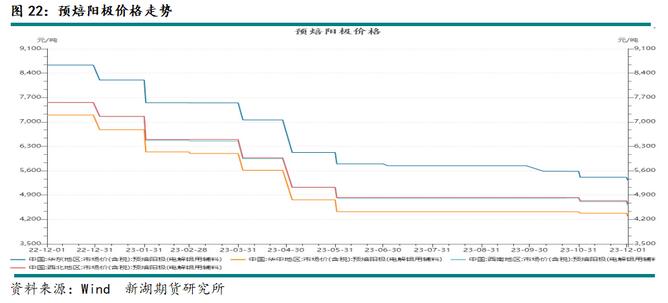

(二)預(yù)焙陽(yáng)極價(jià)格回落2023年預(yù)焙陽(yáng)極價(jià)格延續(xù)2022年12月的跌勢(shì),均價(jià)自7500元/噸以上跌至年末的5000元/噸上下,價(jià)格下跌主要在上半年。期間原油價(jià)格下跌,預(yù)焙陽(yáng)極原材料石油焦價(jià)格隨之下跌。下半年原油價(jià)格先漲后跌,年底價(jià)格重心基本回到下半年上漲之前水平。國(guó)內(nèi)石油焦價(jià)格并無(wú)緊隨,而預(yù)焙陽(yáng)極價(jià)格則以平穩(wěn)為主。全年價(jià)格評(píng)級(jí)下跌月2500元/噸,這使得電解鋁成本下降近1200元/噸左右。

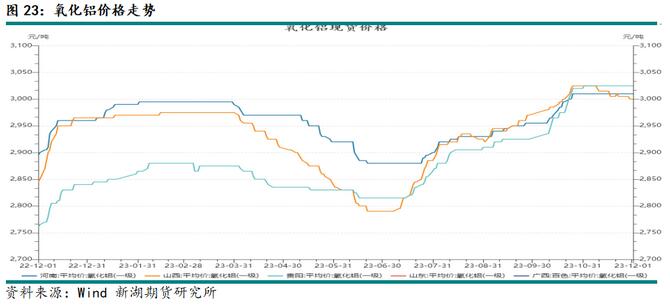

(三)氧化鋁價(jià)格先跌后漲,重心小幅上移全年氧化鋁現(xiàn)貨價(jià)格基本呈上半年跌,下半年漲的走勢(shì)。上半年氧化鋁產(chǎn)量因新產(chǎn)能投放而快速回升,而同期下游電解鋁則發(fā)生限電限產(chǎn)的情況,運(yùn)行產(chǎn)能下降,導(dǎo)致氧化鋁消費(fèi)走弱,使得氧化鋁價(jià)格下跌。均價(jià)自2900元/噸以上跌至2900元/噸以下,其中西南地區(qū)價(jià)格跌至2850元/噸以下。進(jìn)入二季度后期,西南地區(qū)減產(chǎn)產(chǎn)能逐步恢復(fù)運(yùn)行,氧化鋁消費(fèi)回升,而氧化鋁產(chǎn)量則無(wú)明顯變化,因再無(wú)新產(chǎn)能投放,而閑置產(chǎn)能則受礦石供應(yīng)不足限制復(fù)產(chǎn)困難,另外檢修增多,氧化鋁供應(yīng)由松轉(zhuǎn)緊張,價(jià)格企穩(wěn)反彈。年末北方環(huán)保因素影響使得部分冶煉廠焙燒環(huán)節(jié)階段性減產(chǎn),供應(yīng)階段性收緊,氧化鋁價(jià)格進(jìn)一步上漲,均價(jià)上漲至3000元/噸水平。全年價(jià)格波動(dòng)實(shí)際有限,長(zhǎng)單均價(jià)較2022年變化更小。

雖然氧化鋁產(chǎn)能?chē)?guó)內(nèi)外均處于嚴(yán)重過(guò)剩的狀態(tài),不過(guò)階段性供應(yīng)收緊的情況仍時(shí)有發(fā)生,其中國(guó)內(nèi)礦石供應(yīng)一直存在不足的情況,另外北方環(huán)保對(duì)氧化鋁的運(yùn)行也是有干擾,因此氧化鋁實(shí)際產(chǎn)量增長(zhǎng)不及預(yù)期。2023年內(nèi)年末,幾內(nèi)亞油庫(kù)爆炸引發(fā)的該國(guó)燃料供應(yīng)短缺的情況則使得進(jìn)口鋁土礦也存在較大不確定性。預(yù)焙陽(yáng)極價(jià)格的大幅下跌以及電力成本總體下降,使得2023年電解鋁成本總體下降,平均成本自17500元/噸水平逐步降至16000元/噸上下。年內(nèi)鋁價(jià)反復(fù)波動(dòng),利潤(rùn)在一季度有所下降,但平均利潤(rùn)最低仍在1000元/噸以上,而大部分實(shí)際平均利潤(rùn)在3000元/噸上下,電解鋁全年維持高利潤(rùn)狀態(tài)。

五、2024年供需展望(一)電力缺口仍難補(bǔ)齊,減停產(chǎn)仍存較大可能厄爾尼諾引發(fā)的全球極端天氣在2023年不斷上演,國(guó)內(nèi)西南地區(qū)雖然未有出現(xiàn)如2022年一般階段性大幅缺電的情況,降雨量也明顯好于2022年,豐水期基本未出現(xiàn)明顯的電力缺口。但在一季度尚處枯水期之際,降雨稀少使得水電發(fā)電量繼續(xù)下降,電解鋁再度減產(chǎn)。四季度平水期,云南各水庫(kù)蓄水量下降,枯水期水電發(fā)電量有明顯下降預(yù)期,雖然火電廠盡最大產(chǎn)能發(fā)電,但供電仍再度出現(xiàn)缺口,電解鋁繼續(xù)充當(dāng)電力負(fù)荷管控的主要對(duì)象。云南火電發(fā)電量基本達(dá)到極限值,太陽(yáng)能發(fā)電雖有所增加,但由于基數(shù)小,對(duì)總體電力供應(yīng)貢獻(xiàn)有限。2024年無(wú)新增水電站,因此電力缺口仍難補(bǔ)齊,這意味著一方面2023年11月減產(chǎn)產(chǎn)能預(yù)計(jì)到2024年5月才可能開(kāi)始重啟;另一方面,2024年四季度枯水期再度限電限產(chǎn)或也不可避免。2024國(guó)內(nèi)除部分置換產(chǎn)能投放外,基本無(wú)新建產(chǎn)能投放,運(yùn)行產(chǎn)能回升主要在云南因限電減產(chǎn)的部分產(chǎn)能,這部分產(chǎn)能預(yù)計(jì)到二季度及豐水期才具備復(fù)產(chǎn)條件,因此一季度運(yùn)行產(chǎn)能難有明顯增加,二季度則逐步回升,下半年運(yùn)行產(chǎn)能則基本平穩(wěn)在4300萬(wàn)噸上下,四季度仍需考慮云南限電減產(chǎn)的可能。預(yù)計(jì)2024年全年產(chǎn)量在不因限電減產(chǎn)的情況下達(dá)到4279萬(wàn)噸水平,枯水期減產(chǎn)則使得產(chǎn)量下降至4245萬(wàn)噸左右,較2023年增3.2%-4.1%。而進(jìn)口方面,考慮到美歐對(duì)俄羅斯的制裁不會(huì)有明顯松動(dòng),俄羅斯產(chǎn)的鋁仍無(wú)法進(jìn)入美歐市場(chǎng),中國(guó)仍是其主要去向。因此2024年原鋁進(jìn)口量仍將處于較高水平,不過(guò)這還基于俄羅斯聯(lián)合鋁業(yè)不減產(chǎn)的前提。

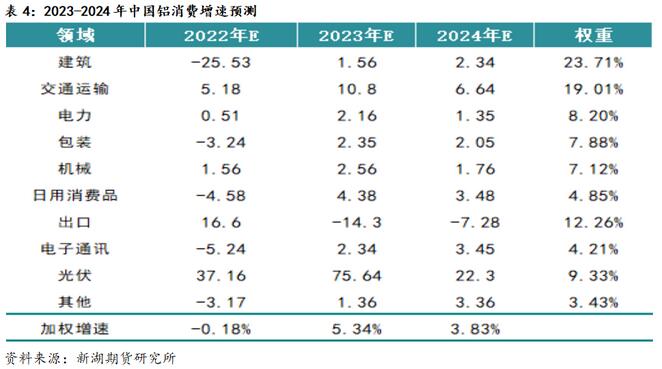

(二)國(guó)內(nèi)消費(fèi)增速或放緩,海外消費(fèi)走弱仍對(duì)出口不利2024年國(guó)內(nèi)經(jīng)濟(jì)或繼續(xù)呈修復(fù)態(tài)勢(shì),基礎(chǔ)仍待夯實(shí),政策工具的釋放仍是經(jīng)濟(jì)發(fā)力的有效驅(qū)動(dòng)。在這樣的背景下,鋁消費(fèi)有望繼續(xù)增長(zhǎng)。新能源市場(chǎng)高景氣狀態(tài)仍將維持,但也難免增速放緩,傳統(tǒng)消費(fèi)隨經(jīng)濟(jì)修復(fù)而溫和增長(zhǎng)。而考慮到海外尤其是歐美經(jīng)濟(jì)有進(jìn)一步放緩的壓力,對(duì)鋁材出口仍不利。2023年國(guó)內(nèi)汽車(chē)市場(chǎng)產(chǎn)銷(xiāo)增速均超預(yù)期,新能源汽車(chē)維持高增長(zhǎng)外,傳統(tǒng)燃油車(chē)的表現(xiàn)同樣亮眼,產(chǎn)銷(xiāo)量不降反升,這或與年內(nèi)汽車(chē)廠商紛紛降價(jià)促銷(xiāo)有一定關(guān)系。考慮到燃油車(chē)逐步趨于下降的趨勢(shì)難改,2024年傳統(tǒng)燃油車(chē)市場(chǎng)或重回萎縮態(tài)勢(shì)。不過(guò)新能源汽車(chē)市場(chǎng)繼續(xù)發(fā)力,預(yù)計(jì)2023年全年產(chǎn)量達(dá)到926萬(wàn)噸,2024年進(jìn)一步增長(zhǎng)至1138萬(wàn)噸。2023年全年汽車(chē)用鋁消費(fèi)提供約84萬(wàn)噸增量,2024年汽車(chē)市場(chǎng)對(duì)鋁消費(fèi)的增長(zhǎng)有所放緩,并降至37萬(wàn)噸水平,這主要因傳統(tǒng)燃油車(chē)產(chǎn)量明顯下降,而新能源汽車(chē)增幅放緩。

同屬新能源的光伏板塊在2023年繼續(xù)有超預(yù)期的表現(xiàn),國(guó)內(nèi)新增裝機(jī)再度超預(yù)期增長(zhǎng),預(yù)計(jì)全年新增裝機(jī)或達(dá)到186GW,并貢獻(xiàn)約193萬(wàn)噸的鋁消費(fèi)量。與此同時(shí)海外可再生能源需求高速增長(zhǎng),對(duì)中國(guó)光伏相關(guān)產(chǎn)品的需求大增,光伏組件出庫(kù)量增速維持高位,同樣供需較大鋁消費(fèi)量。預(yù)計(jì)2024年可再生能源市場(chǎng)高景氣的情況不變,不過(guò)考慮到基數(shù)已經(jīng)處于較高水平,且產(chǎn)業(yè)內(nèi)部結(jié)構(gòu)的調(diào)整,光伏產(chǎn)量增速或由超高速降至高速。預(yù)計(jì)2024年國(guó)內(nèi)光伏新增裝機(jī)或達(dá)到258GW,貢獻(xiàn)約254萬(wàn)噸鋁消費(fèi),同時(shí)光伏組件出口對(duì)國(guó)內(nèi)鋁消費(fèi)的貢獻(xiàn)量或達(dá)到225萬(wàn)噸。全年光伏用鋁消費(fèi)增長(zhǎng)或達(dá)到92.6萬(wàn)噸。而光伏用鋁消費(fèi)占比也上升至11%左右。

與新能源等新型消費(fèi)快速增長(zhǎng)外,傳統(tǒng)領(lǐng)域鋁消費(fèi)則表現(xiàn)為修復(fù)性企穩(wěn)回暖。2023年保交樓交付情況不甚理想,政策面繼續(xù)發(fā)力及前期政策進(jìn)一步見(jiàn)效的情況下,2024年地產(chǎn)竣工整體或維持改善態(tài)勢(shì),這提振建筑鋁型材消費(fèi)承接2023年企穩(wěn)回暖勢(shì)頭。相對(duì)而言,出口對(duì)總體消費(fèi)仍有一定拖累。這主要因主要出口市場(chǎng)歐洲、及美國(guó)經(jīng)濟(jì)放緩的勢(shì)頭不改,使得國(guó)內(nèi)鋁材出口繼續(xù)下降,鋁制品出口也有回落的可能。因此出口對(duì)鋁消費(fèi)仍是負(fù)增長(zhǎng),不過(guò)降幅或有所放緩,因2023年基數(shù)下降。

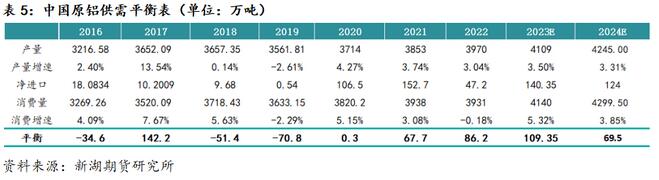

預(yù)計(jì)2023年原鋁消費(fèi)同比增5.34%左右,至4140萬(wàn)噸。2024年消費(fèi)則繼續(xù)增長(zhǎng),全年消費(fèi)預(yù)計(jì)在4300萬(wàn)噸,同比增3.85%,增速有所回落。

從產(chǎn)量及消費(fèi)量測(cè)算情況看,2023年在進(jìn)口量大幅增加的背景下,供應(yīng)有一定過(guò)剩。預(yù)計(jì)2024年這種情況將延續(xù),但過(guò)剩的情況或明顯收窄,全年供應(yīng)過(guò)剩量或在70萬(wàn)噸左右。六、行情預(yù)測(cè)在內(nèi)生動(dòng)力轉(zhuǎn)變以及一系列政策加持下,2023年經(jīng)濟(jì)增長(zhǎng)目標(biāo)基本達(dá)成,也反映國(guó)內(nèi)經(jīng)濟(jì)韌性強(qiáng),不過(guò)也暴露出經(jīng)濟(jì)基礎(chǔ)仍待夯實(shí)的現(xiàn)實(shí)。因此2024年經(jīng)濟(jì)或仍以筑牢基礎(chǔ)為主,內(nèi)需及出口繼續(xù)進(jìn)行結(jié)構(gòu)性轉(zhuǎn)變,而刺激內(nèi)需或?yàn)槟陜?nèi)政策的重心。此外國(guó)內(nèi)流通性寬松的環(huán)境有望延續(xù)。而以美歐為主的發(fā)達(dá)經(jīng)濟(jì)體加息周期結(jié)束,將迎來(lái)降息周期,流動(dòng)性也將由緊轉(zhuǎn)松。不過(guò)高利率不會(huì)很快結(jié)束,且其對(duì)經(jīng)濟(jì)的負(fù)面影響有延后性,美歐等發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)增速進(jìn)一步放緩或難免。因此宏觀層面對(duì)鋁價(jià)有利多也有利空,總體利多相對(duì)強(qiáng)。基本面看,供給端國(guó)內(nèi)電解鋁運(yùn)行產(chǎn)能在年內(nèi)或見(jiàn)頂,實(shí)際產(chǎn)量則仍有增長(zhǎng)。云南枯水期電力缺口則仍是約束產(chǎn)量增速的主要因素。2024年海外有一定產(chǎn)能釋放預(yù)期,但量有限,能源供應(yīng)約束中國(guó)以外亞洲地區(qū)新產(chǎn)能的建設(shè)和投放。而歐洲及美國(guó)閑置產(chǎn)能仍不具備盈利能力,也難有大量復(fù)產(chǎn)可能。因此全球產(chǎn)量仍以2%-3%的增速增長(zhǎng)。國(guó)內(nèi)產(chǎn)量增長(zhǎng)的同時(shí),進(jìn)口量或維持高位,因俄羅斯鋁向中國(guó)出口的通道依舊暢通。消費(fèi)端看,歐美等發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)放緩將繼續(xù)拖累中國(guó)鋁及相關(guān)制品出口,不過(guò)在全球減碳不斷推進(jìn)的過(guò)程中,新能源汽車(chē)、光伏等可再生能源市場(chǎng)繼續(xù)帶動(dòng)鋁消費(fèi),這其中中國(guó)市場(chǎng)的表現(xiàn)依舊亮眼。國(guó)內(nèi)地產(chǎn)市場(chǎng)修復(fù),尤其以保交樓為主的地產(chǎn)后周期的鋁消費(fèi)有望繼續(xù)修復(fù),并貢獻(xiàn)一定消費(fèi)增長(zhǎng)。其他領(lǐng)域消費(fèi)在國(guó)內(nèi)經(jīng)濟(jì)維持增長(zhǎng)的推動(dòng)下也將有一定的增長(zhǎng)。因此在新能源消費(fèi)強(qiáng)勁帶動(dòng)下,2024年國(guó)內(nèi)外鋁消費(fèi)維持增長(zhǎng)態(tài)勢(shì),中國(guó)市場(chǎng)繼續(xù)貢獻(xiàn)主要增量,不過(guò)消費(fèi)增速或有所下降,因新能源市場(chǎng)消費(fèi)基數(shù)明顯上升,其市場(chǎng)或由超高速增長(zhǎng)降至高速增長(zhǎng)區(qū)間。成本端,雖然極端天氣發(fā)生的可能性仍存在,但國(guó)內(nèi)能源供應(yīng)調(diào)節(jié)的能力不斷加強(qiáng),由于極端天氣造成的能源價(jià)格劇烈波動(dòng)的概率被有效控制,預(yù)計(jì)2024年國(guó)內(nèi)電解鋁能源成本僅呈現(xiàn)階段性或季節(jié)性波動(dòng),全年波動(dòng)或不大。預(yù)焙陽(yáng)極等輔料市場(chǎng)或有所波動(dòng),主要因國(guó)際原油價(jià)格波動(dòng),如果原油價(jià)格未出現(xiàn)單邊大幅上漲或大幅下跌,石油焦全年均價(jià)或波動(dòng)不大,預(yù)焙陽(yáng)極價(jià)格全年波動(dòng)也或趨降。僅氧化鋁價(jià)格有一定波動(dòng)的可能,主要可能來(lái)自其原材料鋁土礦供應(yīng)有一定擾動(dòng)并帶來(lái)礦石價(jià)格上漲,抬升氧化鋁成本,但也不排除礦石供應(yīng)情況改善,氧化鋁閑置產(chǎn)能有重啟機(jī)會(huì)的可能。考慮到氧化鋁產(chǎn)能過(guò)剩嚴(yán)重但工廠運(yùn)行靈活度高,全年價(jià)格仍圍繞成本線波動(dòng)。全年均價(jià)重心或因礦石價(jià)格上漲帶來(lái)成本上漲而有所抬升,但總體波動(dòng)不大。因此2024年電解鋁成本仍非價(jià)格的主要驅(qū)動(dòng)因素。綜合看,2024年海外流動(dòng)性逐步由緊轉(zhuǎn)松,國(guó)內(nèi)貨幣政策或進(jìn)一步放松,這對(duì)商品價(jià)格相對(duì)利多。不過(guò)海外高利率并不會(huì)很快回落,經(jīng)濟(jì)放緩趨勢(shì)不改,國(guó)內(nèi)經(jīng)濟(jì)或延續(xù)溫和復(fù)蘇的格局。經(jīng)濟(jì)實(shí)際表現(xiàn)或引發(fā)市場(chǎng)情緒反復(fù)調(diào)整。而基本面仍無(wú)突出矛盾,主要表現(xiàn)為國(guó)內(nèi)外消費(fèi)仍有增長(zhǎng),電動(dòng)汽車(chē)、光伏等新能源市場(chǎng)仍提供主要消費(fèi)增長(zhǎng),國(guó)內(nèi)建筑用鋁消費(fèi)也繼續(xù)修復(fù)。海外市場(chǎng)的消費(fèi)放緩則使得出口繼續(xù)下降。消費(fèi)增長(zhǎng)總體放緩。供給端海外有一定增量,來(lái)自少量新增及復(fù)產(chǎn),總體增量有限。國(guó)內(nèi)運(yùn)行產(chǎn)能基數(shù)繼續(xù)抬升,但云南枯水期供電缺口難補(bǔ)足的情況下,階段性減產(chǎn)仍難免,限制產(chǎn)量增速。全年供需雙增,供應(yīng)仍有一定過(guò)剩,不過(guò)相對(duì)2023年過(guò)剩有所收窄。全年價(jià)格重心或較2023稍有抬升。預(yù)計(jì)全年價(jià)格區(qū)間在18000-20000元/噸。分季度看,春節(jié)前后為消費(fèi)淡季,供需基本面走弱,價(jià)格有一定承壓。不過(guò)由于市場(chǎng)對(duì)政策面有較強(qiáng)預(yù)期,價(jià)格階段性沖高的情況仍可能發(fā)生,但沖高后回落難免,春節(jié)前后壘庫(kù)對(duì)價(jià)格有一定壓力。期貨主力合約年初或沖高至19500元/噸高位,之后或逐步回落至19000元/噸以下,最低或跌至18500元/噸水平。二季度市場(chǎng)回暖,庫(kù)存再度轉(zhuǎn)降,政策面也有望明朗,另外美聯(lián)儲(chǔ)開(kāi)始降息,價(jià)格震蕩反彈,有望重新回到19000元/噸以上,總體運(yùn)行區(qū)間或在18600-19800元/噸,階段性或觸及2萬(wàn)元/噸高點(diǎn)。三季度經(jīng)濟(jì)供給端在復(fù)產(chǎn)中明顯回升,供應(yīng)壓力有所增加,價(jià)格重心再度下移,不過(guò)考慮到內(nèi)外宏觀均處于寬松的背景對(duì)價(jià)格底部支撐強(qiáng),18500元/噸仍有較強(qiáng)的支持。四季度市場(chǎng)或進(jìn)入震蕩行情,宏觀面預(yù)期及經(jīng)濟(jì)實(shí)際表現(xiàn)主導(dǎo)市場(chǎng)情緒。不過(guò)供給端受電力供應(yīng)擾動(dòng)對(duì)價(jià)格仍有一定推升作用,預(yù)計(jì)價(jià)格運(yùn)行區(qū)間回升至18700-19500元/噸。綜合看,2024年鋁市場(chǎng)主要利多因素有:1.海外降息,國(guó)內(nèi)貨幣進(jìn)一步寬松;2.光伏、新能源汽車(chē)市場(chǎng)依舊強(qiáng)勁;3.國(guó)內(nèi)穩(wěn)地產(chǎn)、促內(nèi)需政策繼續(xù)發(fā)力;4.西南電力缺口限制產(chǎn)量增速。主要利空的因素有:1.地緣政治的不確定性;2.海外經(jīng)濟(jì)放緩,出口繼續(xù)回落;3.海外冶煉廠復(fù)產(chǎn)疊加新產(chǎn)能投放;4.國(guó)內(nèi)市場(chǎng)信心重構(gòu)受挫;操作方面需密切關(guān)注宏觀政策面動(dòng)向,另外上游供給端的擾動(dòng)或帶來(lái)階段性超預(yù)期上漲行情。全年建議以逢低做多思路為主。在缺乏宏觀面明顯利多的情況下則以區(qū)間操作為宜。另外內(nèi)外盤(pán)套利的機(jī)會(huì)仍可期。風(fēng)險(xiǎn)因素:1.極端天氣導(dǎo)致階段性能源供應(yīng)短缺2.地產(chǎn)消費(fèi)超預(yù)期反彈3.美聯(lián)儲(chǔ)降息不及預(yù)期4.全球經(jīng)濟(jì)修復(fù)弱于預(yù)期